23.09.2022 -

La Réserve fédérale a de nouveau relevé ses taux d' intérêt . Jusqu'où le président de la banque centrale Jerome Powell doit-il encore aller pour endiguer l'inflation ?

Pour la cinquième fois cette année, la Réserve fédérale (Fed) a relevé ses taux d'intérêt. Ils se situent désormais dans une fourchette de 3,00 à 3,25 pour cent. Cette hausse des taux était attendue, car l'inflation américaine se maintient toujours à 8,3 pour cent. Et le taux d'inflation de base – qui exclut les fortes fluctuations des prix de l'énergie et des denrées alimentaires – a récemment augmenté à six pour cent.

Le président de la banque centrale américaine, Jerome Powell, a engagé la lutte contre l'inflation. Dans son discours lors de la réunion des banquiers centraux de cette année à Jackson Hole, qui n'a duré que neuf minutes, il a mentionné sept fois son prédécesseur Paul Volcker, qui avait réussi, à partir de 1980, à combattre en trois ans l'inflation, alors également très élevée, avec des taux d'intérêt encore plus élevés.

Malgré cela, la Fed a certes continué à réduire l'écart entre l'inflation et les taux d'intérêt. Mais dans les années 1980, les taux directeurs américains sont longtemps restés à 20 pour cent (pour une inflation qui dépassait alors parfois 15 pour cent). Pour appliquer la stratégie de Volcker aujourd'hui, il faudrait donc que les taux directeurs atteignent au moins neuf à dix pour cent. Mais cela est plutôt improbable.

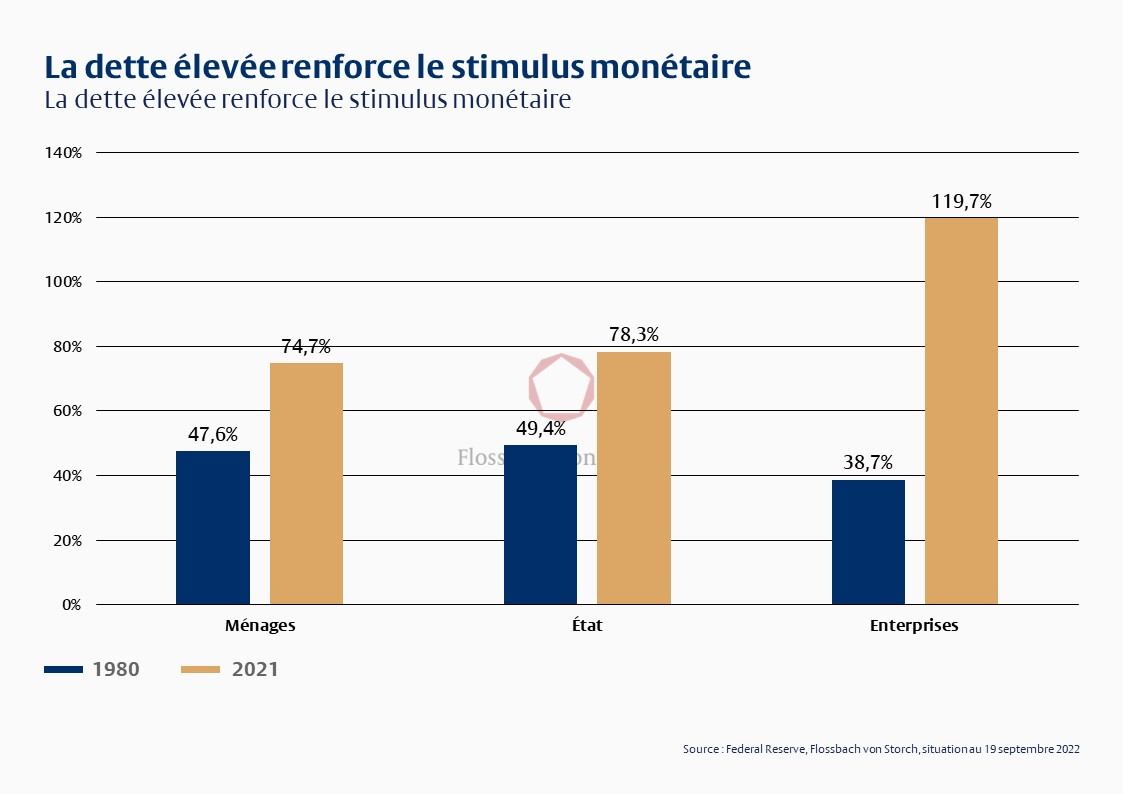

Il est possible que les taux d'intérêt ne doivent pas atteindre de tels niveaux aujourd'hui. Le niveau d'endettement des ménages, des entreprises et des États a considérablement augmenté aux États-Unis et dans la zone euro au cours des dernières années. Par rapport à 1980, l'endettement aux États-Unis est aujourd'hui environ deux fois plus élevé. Les taux d'intérêt ont donc un impact beaucoup plus important. Il se pourrait donc que la Réserve fédérale américaine puisse lutter contre l'inflation avec des taux d'intérêt deux fois moins élevés (que l'inflation) de manière aussi efficace qu'au début des années 1980.

Pour les investisseurs, il y aurait toutefois quelques inconvénients à ce que les taux d'intérêt restent inférieurs aux taux d'inflation. Car les taux d'intérêt réels resteraient alors négatifs. Et cela signifie que les placements dans des titres à intérêts prétendument sûrs entraîneraient des pertes de patrimoine réelles. De nombreux emprunts ne pourraient à l'avenir que dédommager les débiteurs de manière inférieure à la moyenne pour les risques éventuels. Les actions resteraient alors la seule classe d'actifs liquide susceptible d'offrir suffisamment d'opportunités pour préserver la valeur réelle des actifs à long terme.

INFORMATIONS JURIDIQUES

Les informations et évaluations contenues ne représentent en aucun cas des conseils de placement. Les informations contenues et les avis, exprimés dans le présent document, sont des évaluations de Flossbach von Storch Invest S.A. au moment de la publication. Ils peuvent être modifiés à tout moment sans notification préalable. Les informations relatives à l’évolution des marchés reflètent l’avis et les futures attentes de Flossbach von Storch Invest S.A. Mais les évolutions effectives et les résultats peuvent fortement diverger des attentes. Toutes les informations ont été regroupées avec grand soin. La valeur de tout placement peut augmenter ou baisser et vous percevrez éventuellement moins d’argent que le montant investi.

Il ne s’agit pas d’une offre d’achat ou de souscription de titres. Ces informations ne constituent pas des conseils d’investissement ou d’autres recommandations. La valeur d’un placement peut fluctuer à la baisse ou à la hausse et il se peut que vous ne receviez pas le montant investi. Avant de faire un placement, vous devriez en parler à votre conseiller.

Le présent document est soumise au droit d‘auteur, au droit des marques et au droit de propriété industrielle. La reproduction, la diffusion, la mise à disposition pour consultation ou la mise en ligne (transfer vers d‘autres sites Internet) de tout ou partie de la vidéo, sous forme modifiée ou non, n‘est autorisée qu‘avec l‘autorisation écrite préalable de Flossbach von Storch Invest S.A. L‘étendue de l‘autorisation doit alors être respectée et une référence doit être faite à l‘origine de la reproduction et aux droits de la Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch Invest. Tous droits réservés.