02.03.2021 -

La dette nationale augmente rapidement. L’expérimentation fiscale mondiale financée par les banques centrales comporte un certain nombre de risques. Un aspect a tendance à être négligé.

La solidarité est importante, surtout en temps de crise. En ce qui concerne l'économie en période de pandémie mondiale, cela signifie : des programmes d'aide des États de plusieurs milliards d'euros pour les entreprises et les citoyens. La conception (et la mise en œuvre) de ces programmes est certainement sujette à débat. Ce qui est clair, cependant, c'est que la dette nationale est actuellement en train de devenir incontrôlable.

Les inquiétudes concernant les conséquences d'un afflux de dettes financées en grande partie par les banques centrales sont certainement justifiées - surtout si l'on considère la dette nationale en augmentation rapide à travers le prisme d'un investisseur privé, pour qui cela est clair : À un moment donné, je dois rembourser l'argent que j'emprunte. Le niveau de la dette doit revenir à zéro en termes nominaux. Il n'y a certainement rien de mal à cette attitude en principe.

Contrairement à un particulier, un État n'a pas d'âge fixe pour la retraite, ni même pour sa propre disparition. La situation de départ peut être davantage comparée à celle d'une entreprise. La durée de vie est ouverte. L'objectif premier n'est pas de réduire à tout prix le niveau de la dette à zéro. Néanmoins, le bilan doit être cohérent, c'est-à-dire que le rapport entre les actifs ou les revenus, d'une part, et les dettes, d'autre part, doit rester dans des limites acceptables. Comme pour tout bilan, les avis divergent quant à la signification réelle des termes "cohérent" et "acceptable".

Même si l'on devait formuler la viabilité de la dette comme objectif minimum, cela dépendrait de diverses hypothèses, comme l'évolution du taux d' intérêt . Nous ne voulons pas entrer dans toutes ces discussions ici. Il s'agit simplement de montrer que le bilan peut s'améliorer même si la dette n'est pas réduite ou même continue à augmenter.

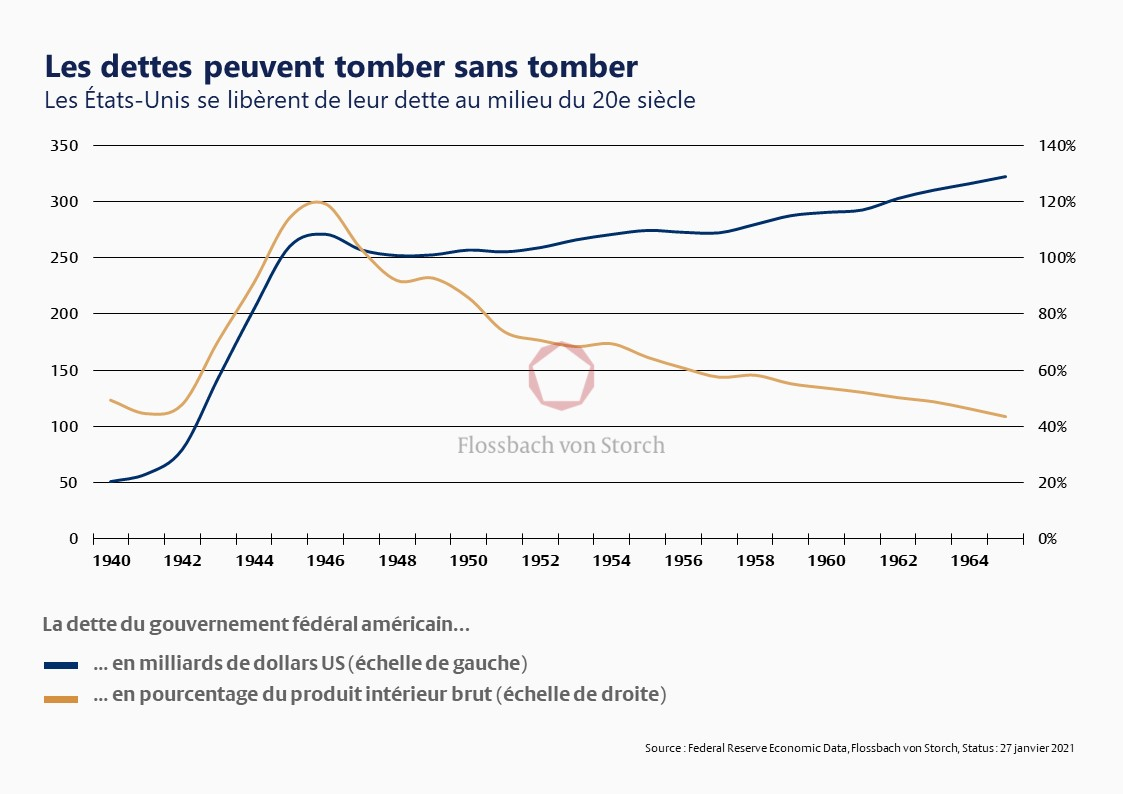

Un regard sur l'histoire des États-Unis après la guerre en fournit un exemple particulièrement frappant. Dans les années 1950, le pays a réduit sa dette, qui avait grimpé en flèche au lendemain de la guerre mondiale, par le biais de la " répression financière ", dans laquelle les chiffres élevés de l'inflation et de la croissance, associés aux taux d'intérêt gouvernementaux temporairement plafonnés, ont réduit la valeur de la dette "comme par magie".

Le graphique suivant montre comment la dette américaine a diminué par rapport à la production économique dans la période de l'après-guerre jusqu'aux années 1960. Ce n'est pas parce que la dette était remboursée, car le niveau absolu de la dette a augmenté après une brève pause à la fin des années 40.

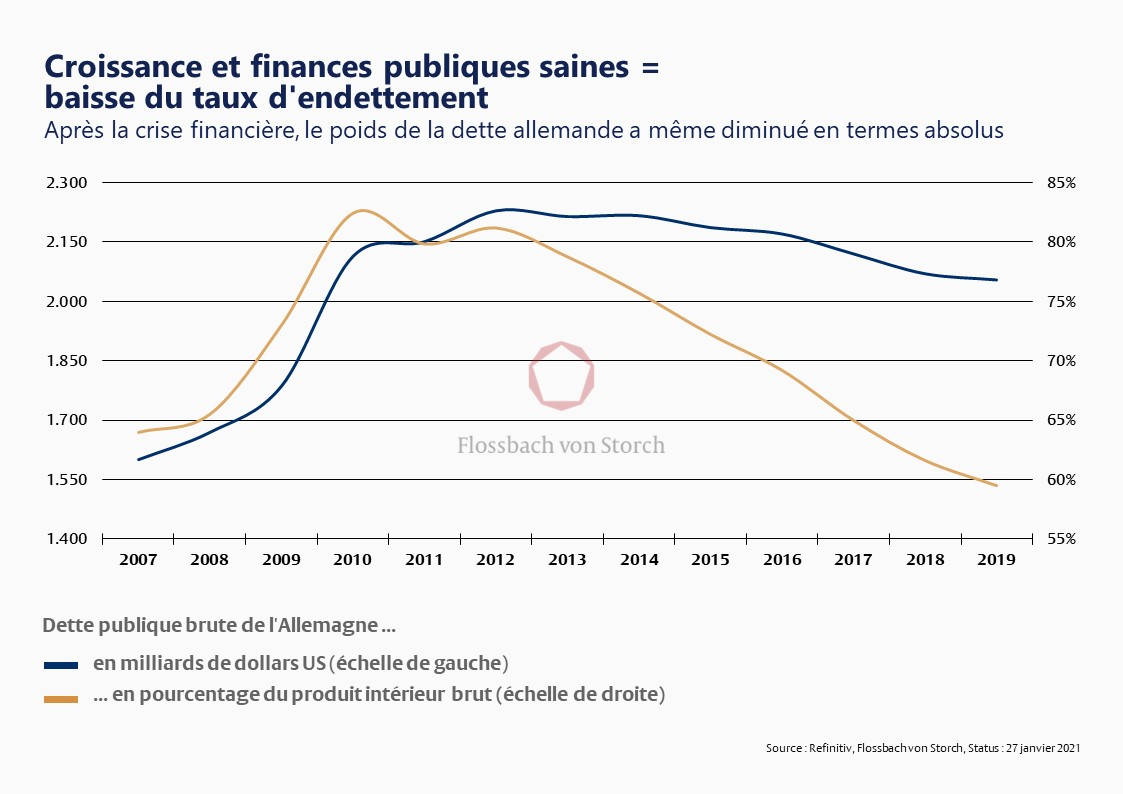

On trouve de telles périodes dans presque tous les pays. Jusqu'au déclenchement de la pandémie, par exemple, il y a eu une phase en Allemagne qui a conduit à une situation similaire, voire identique. Bien qu'à une échelle beaucoup plus réduite qu'aux États-Unis. Entre 2010 et 2019, la dette de l'Allemagne a sensiblement diminué par rapport à la production économique, même si - en chiffres absolus - elle a diminué à un rythme beaucoup plus lent.

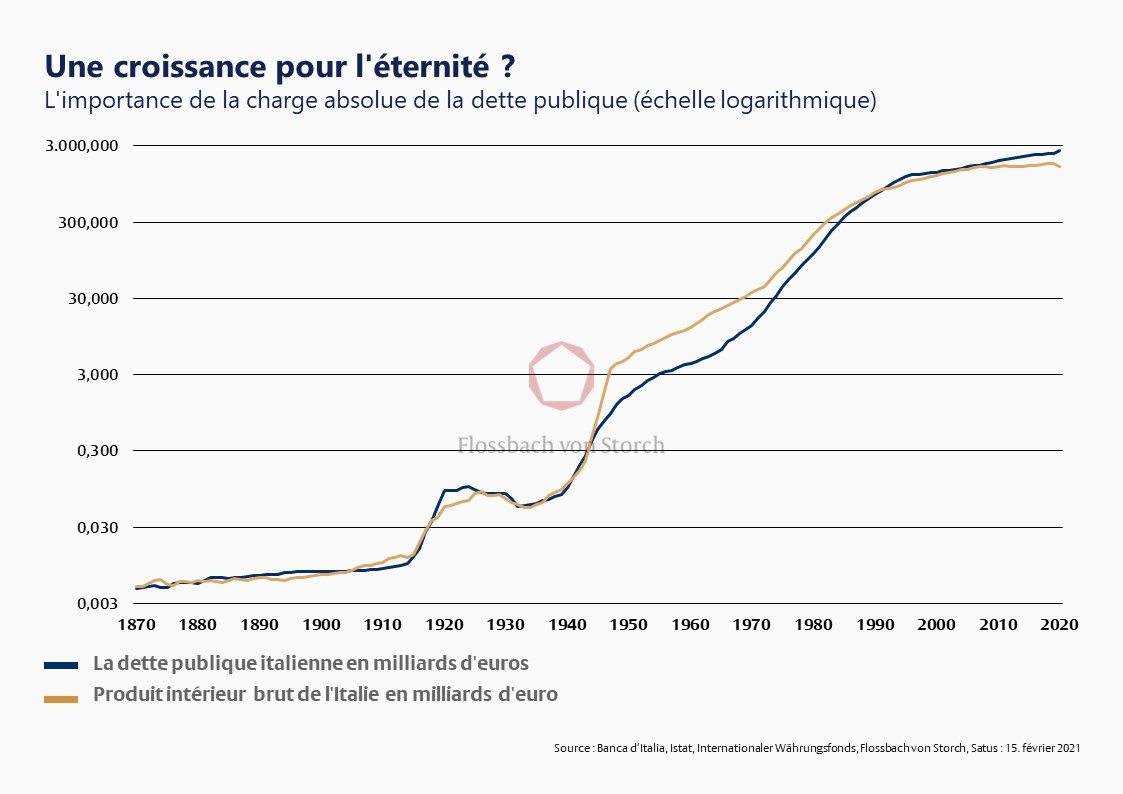

Si l'on examine l'évolution à long terme de la dette et de la production économique (= revenu) de l'Italie, la réponse à la question "Qui va payer pour cela ?" devient un peu plus pratique. Depuis 1870, la dette de l'Italie a été multipliée par 500 000. Mais cette déclaration à elle seule n'a que peu de valeur car elle ignore le fait que l'Italie a également réussi à faire passer sa production économique de 4,7 millions à 1,6 trillion d'euros au cours des 150 dernières années.

Si l'on traduit très prudemment la déclaration sur un "bilan cohérent" en signifiant que le niveau de la dette devrait au moins évoluer à nouveau dans le sens de la production économique à un moment donné, malgré des taux d'intérêt bas, la tâche ne sera certainement pas facile pour l'Italie. Toutefois, du moins en ce qui concerne le graphique 7, cette tâche semble beaucoup plus facile à résoudre que le remboursement intégral de la dette, comme le laisse souvent entendre la question posée dans le titre .

INFORMATIONS JURIDIQUES

Les informations et évaluations contenues ne représentent en aucun cas des conseils de placement. Les informations contenues et les avis, exprimés dans le présent document, sont des évaluations de Flossbach von Storch Invest S.A. au moment de la publication. Ils peuvent être modifiés à tout moment sans notification préalable. Les informations relatives à l’évolution des marchés reflètent l’avis et les futures attentes de Flossbach von Storch Invest S.A. Mais les évolutions effectives et les résultats peuvent fortement diverger des attentes. Toutes les informations ont été regroupées avec grand soin. La valeur de tout placement peut augmenter ou baisser et vous percevrez éventuellement moins d’argent que le montant investi.

Il ne s’agit pas d’une offre d’achat ou de souscription de titres. Ces informations ne constituent pas des conseils d’investissement ou d’autres recommandations. La valeur d’un placement peut fluctuer à la baisse ou à la hausse et il se peut que vous ne receviez pas le montant investi. Avant de faire un placement, vous devriez en parler à votre conseiller.

Le présent document est soumise au droit d‘auteur, au droit des marques et au droit de propriété industrielle. La reproduction, la diffusion, la mise à disposition pour consultation ou la mise en ligne (transfer vers d‘autres sites Internet) de tout ou partie de la vidéo, sous forme modifiée ou non, n‘est autorisée qu‘avec l‘autorisation écrite préalable de Flossbach von Storch Invest S.A. L‘étendue de l‘autorisation doit alors être respectée et une référence doit être faite à l‘origine de la reproduction et aux droits de la Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch Invest. Tous droits réservés.