02.12.2021 -

Pendant de nombreuses années, les règles de l'UE en matière de dette n'ont pas été respectées par des Etats membres importants. Dernièrement, la Commission européenne les a vidées de leur substance au lieu de les contrôler.

En février 1992, les États membres de l'Union européenne (UE) se sont engagés, par le traité de Maastricht, à respecter des critères de convergence. Ces critères avaient pour but de promouvoir une harmonisation des performances des différentes zones économiques nationales dans l'Union économique et monétaire qui se mettait en place à l'époque et de garantir une stabilité et une solidité économiques fondamentales de l'UE. Les règles à cet effet ont été fixées dans un traité et ratifiées par les parlements des États membres. Mais cela n'a pas servi à grand-chose.

En mars 2020, la Commission européenne a activé pour la première fois la clause de sauvegarde générale du pacte de stabilité et de croissance. La limite de trois pour cent de déficit du traité de Maastricht, qui doit limiter le nouvel endettement à trois pour cent du produit intérieur brut (PIB), a ainsi été officiellement suspendue. Dans de nombreux pays membres, cela a eu l'effet d'un laissez-passer pour de nouveaux déficits records.

Il est désormais clair que les seuls pays de l'Union européenne dont le déficit était inférieur à trois pour cent en 2020 étaient la Suède et le Danemark. Dans le reste de l'UE, les politiques ont profité de cette nouvelle marge de manœuvre, comme le montrent les déficits parfois vertigineux : en 2020, le nouvel endettement s'élevait à 9,1 pour cent du PIB en France, à 158 milliards d'euros en Italie (9,6 pour cent) et à 145 milliards d'euros en Allemagne (4,3 pour cent). Au total, les déficits des Etats de l'UE se sont élevés l'année dernière à 923 milliards d'euros.

Il faut admettre que la situation de crise exceptionnelle liée à la pandémie peut justifier ces déficits records. Mais après la crise financière et la crise de l'euro, il s'agit déjà du troisième événement qui a fait exploser l'endettement dans un passé récent. La question se pose donc inévitablement de savoir si les critères de Maastricht permettent d'exercer la fonction de pilotage souhaitée en matière d'endettement des Etats membres, d'autant plus qu'il a été difficile par le passé d'identifier un mécanisme de sanction crédible.

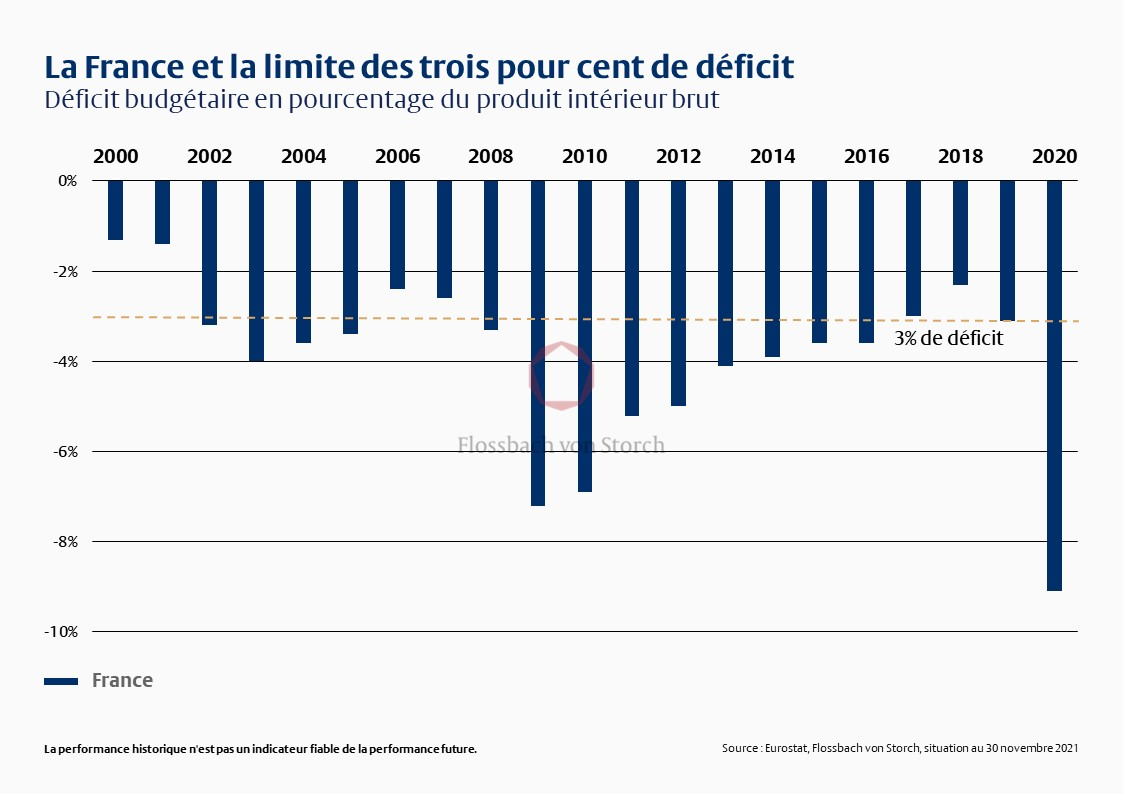

Les années précédentes, les pays membres de l'UE n'ont pas toujours respecté les critères de Maastricht. La France en particulier, poids lourd de l'UE, a eu dès le début des problèmes avec la limite des trois pour cent de déficit et demande aujourd'hui, avec la Commission européenne, de s'écarter des règles de l'UE en matière de dette. Entre 2000 et 2020, l'Etat français n'est parvenu à afficher un déficit inférieur à trois pour cent que cinq années de suite, et même une seule fois depuis 2008 (cf. graphique).

Le deuxième critère de Maastricht, qui prévoit une valeur de référence pour le niveau d'endettement d'un pays membre de 60 pour cent du PIB, n'est pas non plus régulièrement rempli, en particulier par les grandes nations de l'UE. Fin 2020, 13 des 27 États membres présentaient un taux de dette publique supérieur à 60 pour cent du PIB. Dans sept cas, le taux d'endettement dépassait même les 100 pour cent du PIB, dont de grandes économies de l'UE comme la France, l'Italie et l'Espagne.

Les résultats des années précédentes ne permettent donc pas de mesurer les efforts de la Commission européenne pour améliorer sensiblement les résultats budgétaires. Il semble peu probable que cela change dans un avenir proche. Au contraire : le budget à long terme de l'UE pour les années 2021 à 2027 pose de nouveaux jalons avec des dépenses prévues d'environ deux mille milliards d'euros. Il comprend le programme de construction « Next Generation EU », d'un montant d'environ 800 milliards d'euros, qui sera d'abord financé par un emprunt et comprendra des transferts de plusieurs milliards aux États membres.

Cependant, dans les chiffres clés des budgets nationaux, les crédits pour ce programme ne sont pas ajoutés proportionnellement aux dettes des États membres, mais sont présentés comme des dettes de l'UE. Au lieu de payer des intérêts et des remboursements, les États membres verseront à l'avenir des contributions plus élevées au budget de l'UE, qui serviront (devront servir) à rembourser les crédits de l'UE. D'un point de vue pratique, l'UE est donc une sorte d'intermédiaire qui transmet les paiements de remboursement des États membres. Néanmoins, les règles fiscales existantes, qui se réfèrent aux ratios budgétaires nationaux, peuvent ainsi être contournées avec succès et un nouveau gonflement des ratios d'endettement peut être évité pour le moment. L'UE érode ainsi de facto ses propres règles.

Est-il donc trop tôt pour annoncer l'échec des critères de Maastricht ? Le non-respect répété des plafonds par de nombreux Etats membres au cours des années précédentes, généralement sans conséquences, fait douter de la crédibilité de la mise en œuvre des critères de Maastricht. En outre, avec le programme de construction « Next Generation EU », la Commission européenne contourne ses propres règles fiscales, dont elle doit pourtant surveiller le respect. Peut-être serait-il donc plus honnête de laisser définitivement les critères de Maastricht dans le tiroir où ils sont officiellement relégués depuis mars 2020.

INFORMATIONS JURIDIQUES

Les informations et évaluations contenues ne représentent en aucun cas des conseils de placement. Les informations contenues et les avis, exprimés dans le présent document, sont des évaluations de Flossbach von Storch Invest S.A. au moment de la publication. Ils peuvent être modifiés à tout moment sans notification préalable. Les informations relatives à l’évolution des marchés reflètent l’avis et les futures attentes de Flossbach von Storch Invest S.A. Mais les évolutions effectives et les résultats peuvent fortement diverger des attentes. Toutes les informations ont été regroupées avec grand soin. La valeur de tout placement peut augmenter ou baisser et vous percevrez éventuellement moins d’argent que le montant investi.

Il ne s’agit pas d’une offre d’achat ou de souscription de titres. Ces informations ne constituent pas des conseils d’investissement ou d’autres recommandations. La valeur d’un placement peut fluctuer à la baisse ou à la hausse et il se peut que vous ne receviez pas le montant investi. Avant de faire un placement, vous devriez en parler à votre conseiller.

Le présent document est soumise au droit d‘auteur, au droit des marques et au droit de propriété industrielle. La reproduction, la diffusion, la mise à disposition pour consultation ou la mise en ligne (transfer vers d‘autres sites Internet) de tout ou partie de la vidéo, sous forme modifiée ou non, n‘est autorisée qu‘avec l‘autorisation écrite préalable de Flossbach von Storch Invest S.A. L‘étendue de l‘autorisation doit alors être respectée et une référence doit être faite à l‘origine de la reproduction et aux droits de la Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch Invest. Tous droits réservés.