14.01.2022 -

Covid-19 a entraîné un effondrement massif de l'économie, et ce dans le monde entier. Les deux plus grandes économies ont déjà surmonté la crise.

Alpha, bêta, gamma, delta , omicron. Le virus du SRAS-CoV-2 n'abandonne pas, il continue de muter. Malgré une transmission plus facile et un nombre élevé d'infections, les mutants récents n'ont pas entraîné de coupures similaires à celles du printemps 2020, lorsque les usines étaient fermées et les rues vides. Aujourd'hui, nous disposons de vaccins et d'un espoir légitime de voir la pandémie entrer un jour dans une phase endémique. Les gens et l'économie se sont quelque peu accommodés du virus, notamment parce qu'il est désormais clair que le SRAS-CoV-2 nous restera.

La stratégie du "zéro covid" pratiquée par certains États s'est révélée peu durable, car elle suppose un isolement total du pays et n'est donc pas défendable à long terme, ni sur le plan social ni sur le plan économique. La Chine a d'abord connu de grands succès dans la lutte contre les pandémies grâce à sa politique d'isolement, mais celle-ci a également servi d'occasion bienvenue pour développer l'État de surveillance et s'est accompagnée de restrictions extrêmes de la mobilité de ses citoyens. Avec 1,4 milliard d'habitants, la Chine dispose en outre d'un gigantesque marché intérieur et profite ainsi particulièrement d'une relance de la consommation intérieure.

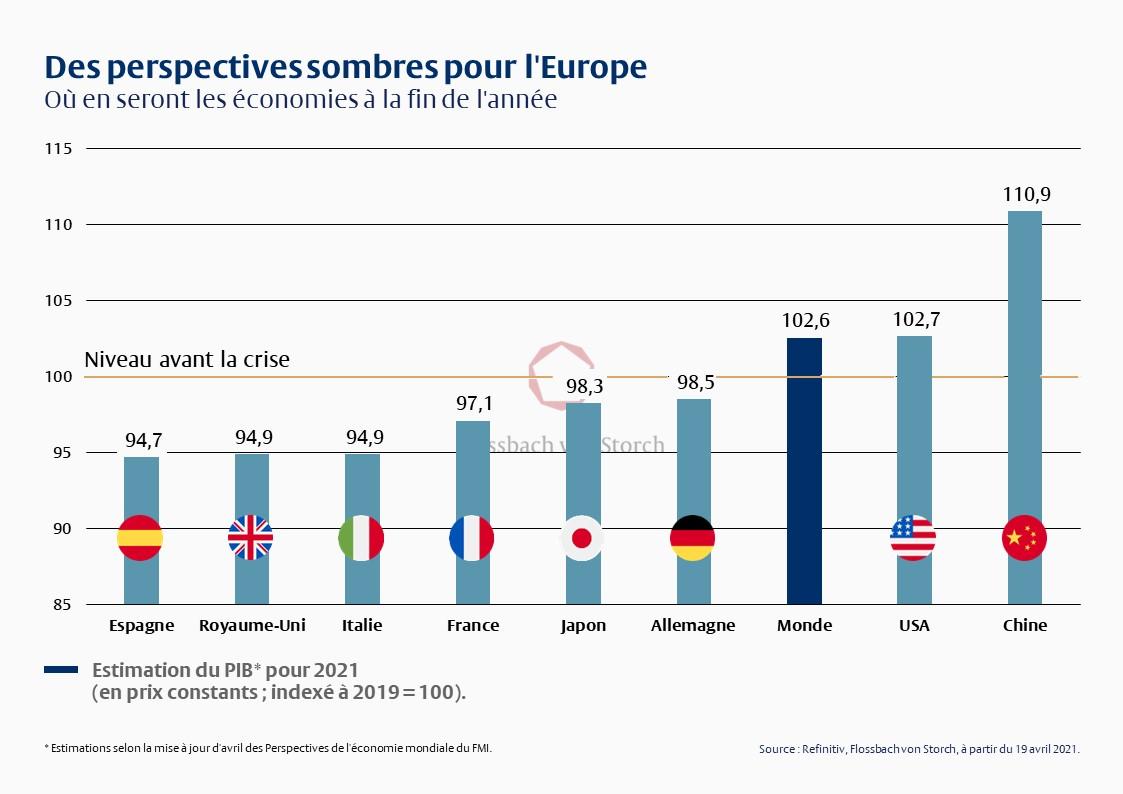

En outre, les relations économiques internationales sont davantage marquées par le commerce des biens et moins par les services transfrontaliers, de sorte que le cloisonnement est économiquement supportable tant que les flux de marchandises circulent plus ou moins librement. C'est encore largement le cas, malgré les embouteillages dans certains ports. En 2021, l'économie mondiale devrait connaître une croissance de six pour cent après la forte chute de l'année précédente. La performance économique des deux superpuissances que sont les États-Unis et la Chine a déjà dépassé le niveau d'avant la crise. Mais les autres grandes nations économiques sont encore à la traîne. Le produit intérieur brut (PIB) réel de la zone euro est toujours inférieur d'environ deux pour cent à son niveau de 2019, et celui du Royaume-Uni est même inférieur de près de quatre pour cent (voir graphique 1).

Le poids des deux plus grandes économies, les États-Unis et la Chine, s'est donc encore accru. La part des États-Unis dans la performance économique mondiale est d'environ 24 pour cent, suivie par la Chine avec 18 pour cent, qui ne cesse de rattraper son retard. Avec une part de 4,5 pour cent, l'économie allemande ne contribue donc plus qu'à un quart de ce que l'économie chinoise apporte.

Les acteurs du marché financier se sont également accommodés de Covid et regardent vers l'avant. Les annonces d'augmentation du nombre d'infections ou de nouveaux mutants ne provoquent plus de fortes baisses sur les marchés boursiers, mais n'ont plus qu'un impact ponctuel sur les secteurs ou les entreprises particulièrement touchés.

L'année dernière, on a également pu constater l'impact de la pandémie sur certains secteurs de l'économie, sur la structure de la demande, sur les changements technologiques et sur l'inflation. La crise de Corona a entraîné un déplacement de la demande des services vers les biens. L'argent qui n'est plus dépensé pour des voyages ou des événements est principalement investi dans des biens de consommation durables tels que l'électronique, les voitures ou les besoins en logement. Les capacités de production n'ont parfois pas pu suivre, ce qui a entraîné des pénuries de certains produits intermédiaires, encore aggravées par des goulots d'étranglement logistiques.

La hausse de l'inflation qui en a résulté est inhabituelle, tant par son ampleur que par sa nature. Les taux d'inflation élevés reposent avant tout sur des difficultés de livraison du côté de la production, qui ne peuvent en partie être réglées que par la construction de lignes de production et d'usines supplémentaires, par exemple pour les semi-conducteurs. Comme ces processus d'adaptation ne peuvent pas être maîtrisés du jour au lendemain, l'inflation élevée que les banques centrales vendaient comme temporaire il y a encore quelques mois devrait nous accompagner encore un certain temps.

INFORMATIONS JURIDIQUES

Les informations et évaluations contenues ne représentent en aucun cas des conseils de placement. Les informations contenues et les avis, exprimés dans le présent document, sont des évaluations de Flossbach von Storch Invest S.A. au moment de la publication. Ils peuvent être modifiés à tout moment sans notification préalable. Les informations relatives à l’évolution des marchés reflètent l’avis et les futures attentes de Flossbach von Storch Invest S.A. Mais les évolutions effectives et les résultats peuvent fortement diverger des attentes. Toutes les informations ont été regroupées avec grand soin. La valeur de tout placement peut augmenter ou baisser et vous percevrez éventuellement moins d’argent que le montant investi.

Il ne s’agit pas d’une offre d’achat ou de souscription de titres. Ces informations ne constituent pas des conseils d’investissement ou d’autres recommandations. La valeur d’un placement peut fluctuer à la baisse ou à la hausse et il se peut que vous ne receviez pas le montant investi. Avant de faire un placement, vous devriez en parler à votre conseiller.

Le présent document est soumise au droit d‘auteur, au droit des marques et au droit de propriété industrielle. La reproduction, la diffusion, la mise à disposition pour consultation ou la mise en ligne (transfer vers d‘autres sites Internet) de tout ou partie de la vidéo, sous forme modifiée ou non, n‘est autorisée qu‘avec l‘autorisation écrite préalable de Flossbach von Storch Invest S.A. L‘étendue de l‘autorisation doit alors être respectée et une référence doit être faite à l‘origine de la reproduction et aux droits de la Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch Invest. Tous droits réservés.