16.05.2022 -

Les conséquences de la guerre de Poutine en Ukraine provoquent une hausse massive des prix. La politique monétaire est désormais sollicitée. Comment réagissent les banques centrales internationales ?

Le 24 février, l'invasion de l'Ukraine par l'armée russe a marqué la fin d'une coexistence pacifique entre la Russie et le monde occidental. L'attaque brutale contre la population civile ukrainienne devrait inciter même les derniers compréhensifs de Poutine à opérer un virage à 180 degrés, qui va bien au-delà de la politique de défense et de l'énergie. L'Europe et surtout l'Allemagne sont particulièrement concernées en raison de leur proximité géographique, de leur interdépendance économique et de leur dépendance énergétique.

L'abandon de l'énergie nucléaire et l'abandon prévu de l'énergie du charbon ont créé un cumul de risques dans ce pays. Jusqu'à récemment, le pétrole et le gaz représentaient environ 61 % de la consommation d'énergie en Allemagne. Or, 55 pour cent du gaz et 42 pour cent du pétrole provenaient de Russie. Qui aurait cru possible, il y a quelques mois encore, qu'un ministre de l'économie vert se rende au Qatar pour demander des livraisons de gaz à l'Allemagne ?

Les conséquences indirectes, par exemple sur les relations géopolitiques, culturelles et économiques, pourraient également être graves. Cela concerne également les relations de l'Occident avec la Chine, qui semble se tenir fidèlement aux côtés de la Russie. En effet, pour de nombreuses entreprises européennes et surtout allemandes, les relations avec la Chine sont d'une importance existentielle.

La guerre d'agression de Poutine frappe le monde à un moment où les séquelles de la pandémie sous forme de chaînes d'approvisionnement interrompues ne sont pas encore surmontées et où les prix de l'énergie et des matières premières ont déjà fortement augmenté. Ils atteignent désormais des niveaux douloureux. Cela provoque une nouvelle poussée inflationniste qui nous propulse dans une nouvelle ère inflationniste. Depuis le début des années 1980 jusqu'à il y a un an, l'inflation était en recul. Aujourd'hui, une tempête inflationniste parfaite se prépare.

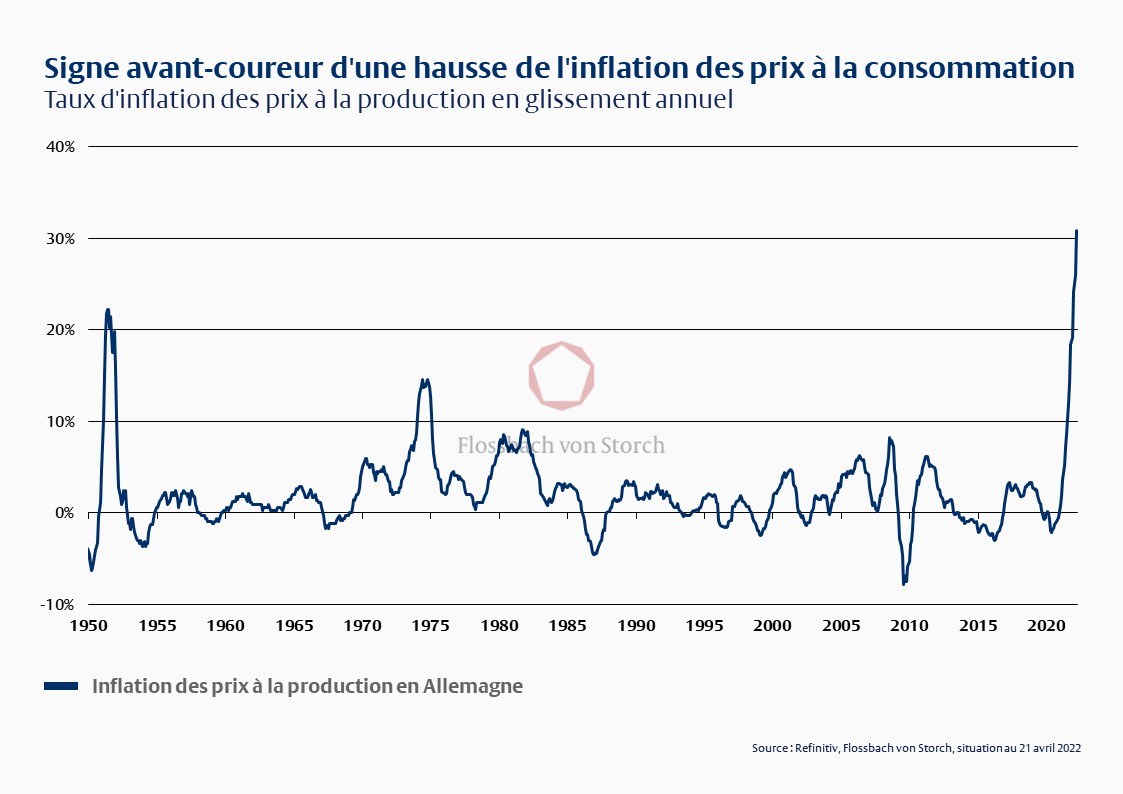

Alan Blinder, ancien vice-président de la Réserve fédérale américaine (Fed), a un jour décrit le résultat d'une lutte réussie contre l'inflation comme suit : « La stabilité des prix, c'est quand les gens auront cessé de parler d'inflation ». Inversement, on pourrait dire que "l'inflation, c'est quand les gens en parlent tout le temps". Ce point a été atteint au plus tard depuis la hausse drastique des prix de l'essence, de l'électricité et du gaz. La hausse extrême des prix à la production en Allemagne en mars a également marqué un taux d'inflation de 30,9 pour cent, le plus élevé de l'histoire de la République fédérale (voir graphique 1).

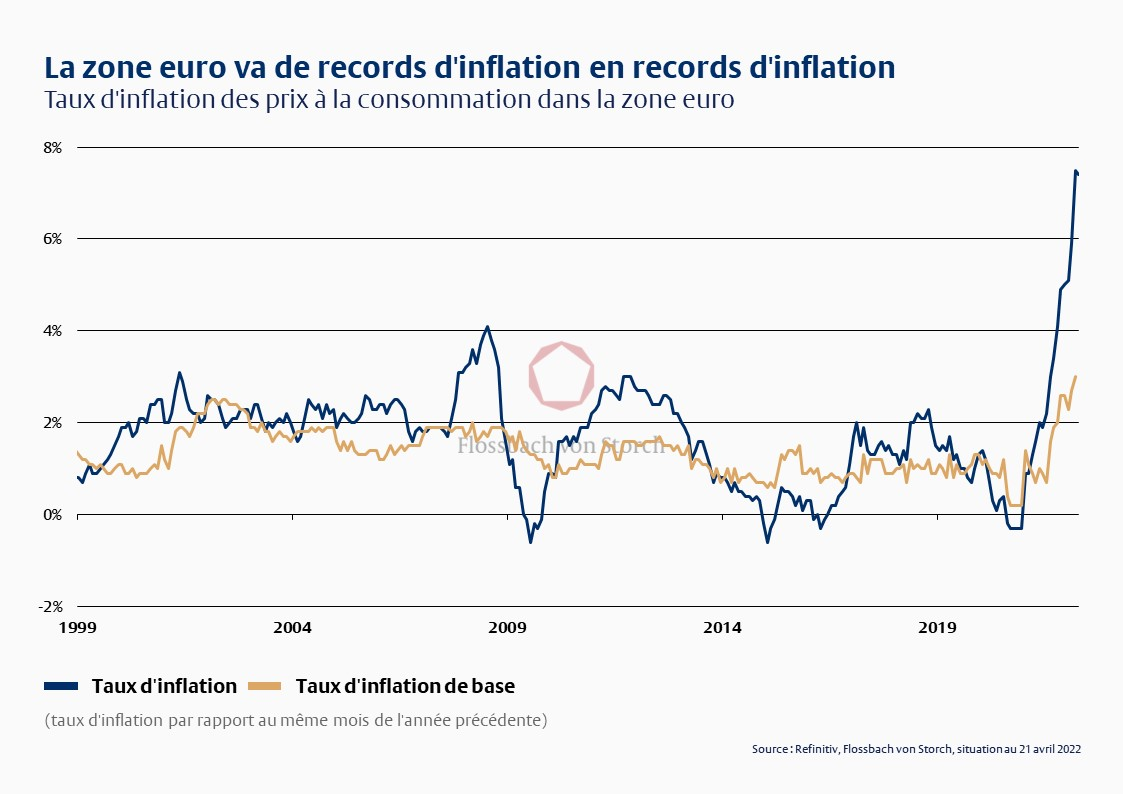

Cela se répercute avec un certain retard sur les prix à la consommation, lorsque les entreprises répercutent la hausse des coûts des entrants sur leurs clients et les consommateurs finaux. Ainsi, l'inflation des prix à la consommation a atteint 7,3 pour cent en mars en Allemagne, enregistrant ainsi la plus forte hausse des prix depuis 1974. Dans le même temps, l'inflation dans la zone euro a atteint 7,4 pour cent, de loin la valeur la plus élevée depuis l'introduction de l'euro. Même l'inflation dite de base, qui ne tient pas compte de la hausse des prix de l'énergie et des denrées alimentaires, a atteint une nouvelle valeur record de 3 % (voir graphique 2).

Les banques centrales ont entre-temps enterré leurs espoirs d'un intermède inflationniste, qu'elles ont entretenu jusqu'à récemment avec le récit d'une bosse inflationniste "transitoire", c'est-à-dire rapidement passagère. Aux Etats-Unis, où l'inflation a déjà commencé à se manifester au printemps 2021, le taux d'inflation est passé à 8,5 % en mars. Le marché du travail américain est en plein essor. Le taux de chômage a récemment baissé à 3,6 pour cent et a ainsi retrouvé son niveau d'avant la pandémie. Au premier trimestre, près de 1,7 million d'emplois ont été créés aux États-Unis. Les salaires ont également nettement augmenté en mars par rapport à l'année précédente (5,6 pour cent), ce qui continue d'alimenter la hausse des prix. Grâce au boom du marché du travail, la banque centrale américaine, la Federal Reserve (Fed), peut désormais se concentrer sur l'objectif de stabilité des prix.

Le 16 mars, la Fed a augmenté pour la première fois son taux directeur (de 0,25 point de pourcentage dans une fourchette de 0,25 à 0,5 pour cent). D'autres hausses de taux devraient suivre cette année. Les membres du comité de l'open market de la Fed prévoient un taux directeur de 1,9% pour la fin de l'année et de 2,8% pour la fin 2023.

Compte tenu du niveau élevé de l'inflation aux Etats-Unis, un tel niveau de taux d' intérêt n'est guère menaçant. Ainsi, la première hausse des taux d'intérêt devrait moins marquer le début d'un véritable revirement des taux d'intérêt que la tentative de normaliser à nouveau quelque peu le niveau des taux d'intérêt. Le signal de ne pas prendre l'inflation à la légère devrait également renforcer la confiance dans la politique de la banque centrale américaine.

On ne peut pas encore en dire autant de la politique des taux d'intérêt de la Banque centrale européenne (BCE). Elle est encore loin derrière la Fed, bien que l'inflation dans la zone euro ait récemment fait preuve d'une dynamique exceptionnelle. Après sa dernière réunion du 10 mars, la BCE a au moins revu (en partie) ses prévisions d'inflation, qui n'étaient pas conformes à la réalité. Pour 2022, elle s'attend désormais à un taux d'inflation de 5,1 %, ce qui semble encore assez optimiste au vu de l'évolution actuelle. Après cette date, les choses devraient à nouveau s'arranger. Pour 2023, elle ne prévoit plus qu'une inflation de 2,1 % et pour 2024, elle prévoit pour la première fois une inflation « correcte » du point de vue de la politique monétaire de 1,9 %.

Avec cet optimisme en matière d'inflation, la BCE s'achète du temps. Après tout, les achats d'obligations pourraient prendre fin au troisième trimestre de cette année. Ce n'est que quelque temps plus tard que le taux directeur devrait à nouveau être relevé au-dessus de la ligne zéro pour la première fois depuis 2011. Ce n'est pas une bonne nouvelle pour les amateurs de livrets d'épargne, qui doivent s'attendre à une nette perte de valeur de leurs dépôts en raison des taux d'intérêt réels négatifs.

INFORMATIONS JURIDIQUES

Les informations et évaluations contenues ne représentent en aucun cas des conseils de placement. Les informations contenues et les avis, exprimés dans le présent document, sont des évaluations de Flossbach von Storch Invest S.A. au moment de la publication. Ils peuvent être modifiés à tout moment sans notification préalable. Les informations relatives à l’évolution des marchés reflètent l’avis et les futures attentes de Flossbach von Storch Invest S.A. Mais les évolutions effectives et les résultats peuvent fortement diverger des attentes. Toutes les informations ont été regroupées avec grand soin. La valeur de tout placement peut augmenter ou baisser et vous percevrez éventuellement moins d’argent que le montant investi.

Il ne s’agit pas d’une offre d’achat ou de souscription de titres. Ces informations ne constituent pas des conseils d’investissement ou d’autres recommandations. La valeur d’un placement peut fluctuer à la baisse ou à la hausse et il se peut que vous ne receviez pas le montant investi. Avant de faire un placement, vous devriez en parler à votre conseiller.

Le présent document est soumise au droit d‘auteur, au droit des marques et au droit de propriété industrielle. La reproduction, la diffusion, la mise à disposition pour consultation ou la mise en ligne (transfer vers d‘autres sites Internet) de tout ou partie de la vidéo, sous forme modifiée ou non, n‘est autorisée qu‘avec l‘autorisation écrite préalable de Flossbach von Storch Invest S.A. L‘étendue de l‘autorisation doit alors être respectée et une référence doit être faite à l‘origine de la reproduction et aux droits de la Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch Invest. Tous droits réservés.