29.09.2022 -

Les États-Unis et l'Europe vivent tous deux une période d'inflation élevée. De plus, les deux se dirigent vers une récession. Cinq raisons pour lesquelles la situation devrait être plus supportable aux Etats-Unis.

La guerre d'agression menée par la Russie au cœur de l'Europe – et les sanctions qui l'accompagnent – ont fait exploser les prix de l'énergie et accéléré la hausse des prix à la consommation déjà amorcée auparavant. Aux dernières nouvelles, l'inflation a atteint 9,1 % dans la zone euro et 8,3 % aux États-Unis. De plus, le risque d'une récession mondiale augmente. La situation économique n'est pas simple sur les deux continents. Voici cinq raisons pour lesquelles les États-Unis devraient être mieux armés que la zone euro pour faire face aux défis.

Le président de la Réserve fédérale américaine, Jerome Powell, a annoncé dès janvier la fin des achats d'obligations par la banque centrale, qui avaient repris dans le sillage de la pandémie (et qui ont ensuite pris fin en mars). En mai, il a relevé les taux d' intérêt pour la première fois. Quatre autres hausses de taux ont suivi. Entre-temps, le taux directeur américain se situe dans une fourchette de 3,00 à 3,25 pour cent. Néanmoins, les derniers chiffres de l'inflation aux États-Unis sont également inquiétants : L'inflation de base, qui exclut les prix de l'alimentation et de l'énergie, a atteint six pour cent en septembre.

Dans la zone euro, le taux d'inflation a dépassé pour la première fois la barre des sept pour cent en mars 2022. Depuis, la hausse s'est poursuivie. La Banque centrale européenne (BCE) a relevé les taux d'intérêt pour la première fois en juillet dernier (et une nouvelle fois en septembre). Parallèlement, les banquiers centraux ont annoncé un nouveau programme d'achat d'obligations (TPI), qui peut être utilisé de manière illimitée si les rendements des obligations des Etats de la zone euro divergent trop. La présidente de la BCE, Christine Lagarde, doit tout de même veiller à la cohésion de l'euro en plus de la stabilité des prix. Sa marge de manœuvre est donc limitée. Et jusqu'à présent, le taux directeur se situe à 1,25 pour cent, loin des taux de la Réserve fédérale (Fed).

Le dollar américain s'est apprécié de plusieurs dizaines de pour cent par rapport à l'euro rien que depuis le début de l'année. Cela rend les importations moins chères pour les Américains et atténue l'inflation en conséquence. Et à notre avis, il n'y a guère de raisons de penser que l'euro pourrait rapidement rattraper son retard.

L'euro bon marché aide certes nos entreprises exportatrices et soutient la croissance. Mais pour nous, Européens, il n'y a pas que l'inflation élevée qui entame la valeur de nos revenus et de notre patrimoine. Le pouvoir d'achat de notre argent à l'étranger, par exemple pour le pétrole et le gaz, a également fortement diminué.

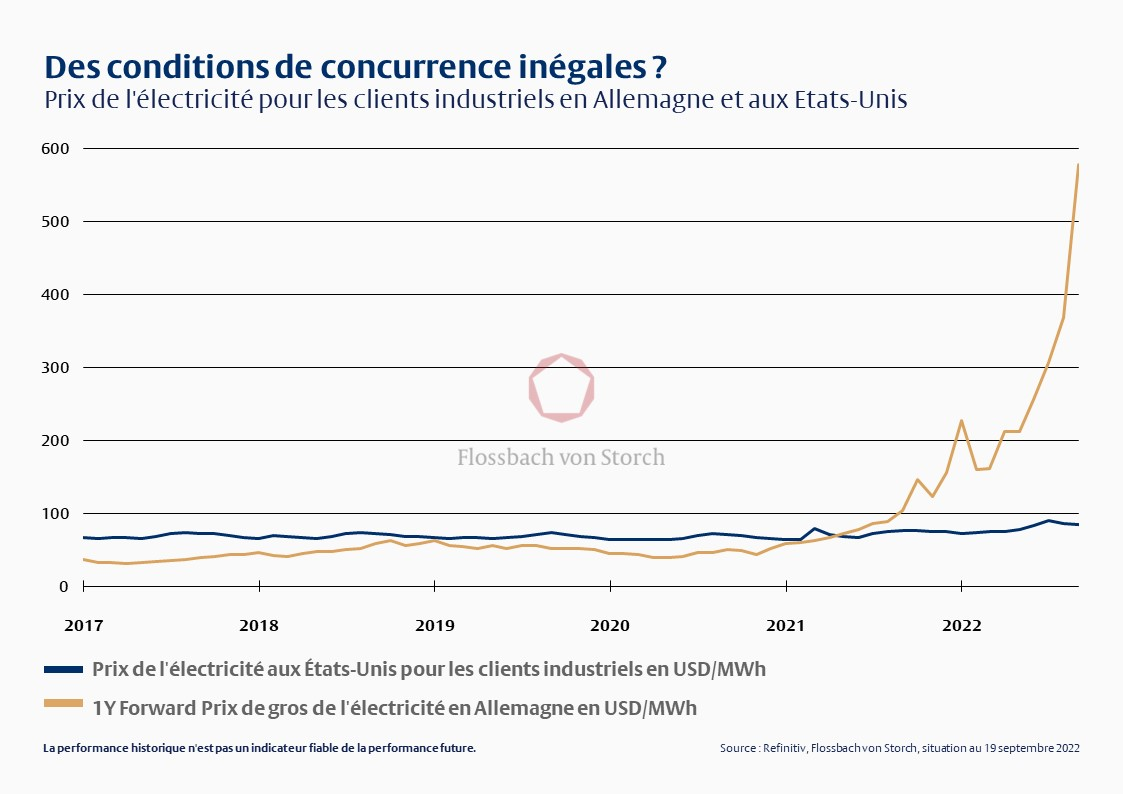

Les prix de l'énergie ont atteint des niveaux records dans le monde entier. Chez nous, en Allemagne, cela touche durement les consommateurs et les consommatrices, bien que le prix ait encore nettement moins augmenté pour les ménages que pour les entreprises en raison des réglementations. Une entreprise allemande paie actuellement environ cinq à six fois plus pour la même quantité d'électricité qu'une entreprise américaine. La situation est similaire pour le gaz. Notre compétitivité relative diminue donc.

En revanche, les Américains ont considérablement réduit leur dépendance énergétique vis-à-vis de l'étranger depuis la crise pétrolière des années 1970. Ils doivent certes eux aussi payer plus cher le gaz, le pétrole et autres. Mais ces coûts supplémentaires restent désormais majoritairement à la charge de leurs propres entreprises et donc de leur propre économie américaine, contrairement à la zone euro.

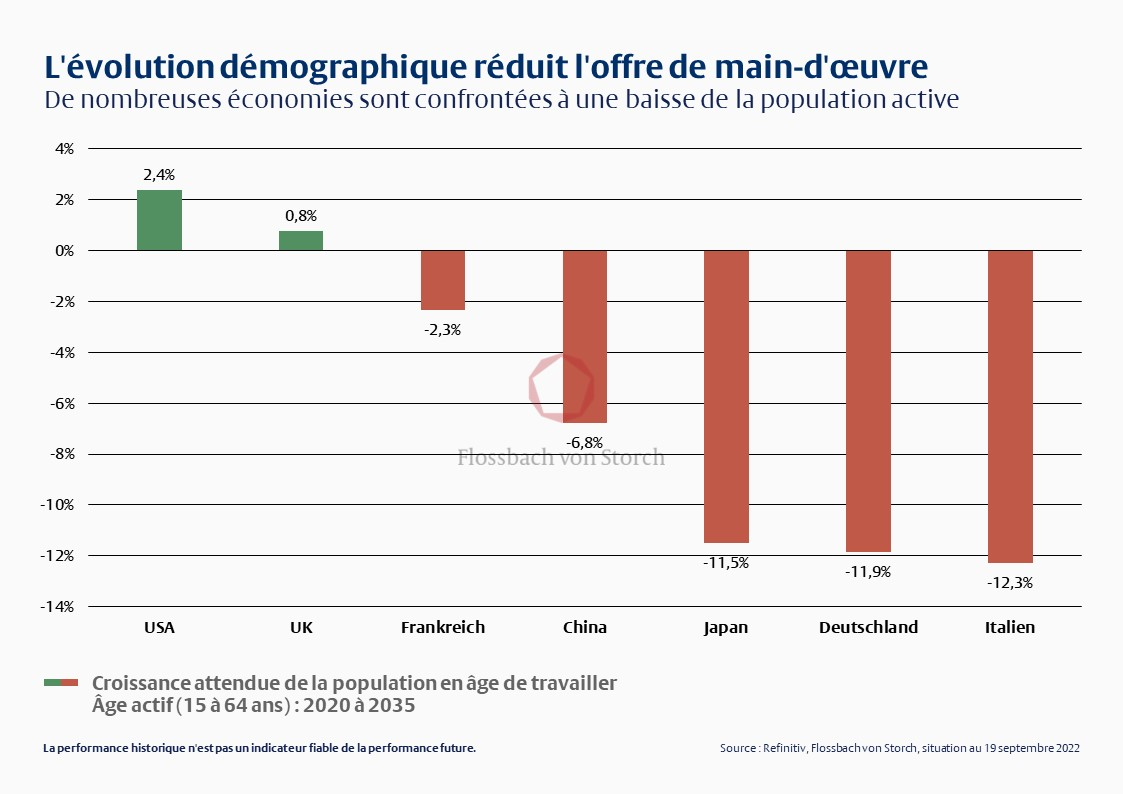

Dans nos entretiens avec les entreprises, la première phrase qui revient souvent lorsqu'on leur demande quels sont les plus grands défis à relever dans notre pays est : "Il est difficile de trouver des collaborateurs bien formés". Pour la plupart des dirigeants, la question de la pénurie de main-d'œuvre qualifiée est plus importante que les problèmes liés aux relations commerciales perturbées avec la Chine ou la Russie. Il est même souvent classé avant les prix de l'énergie.

Derrière cette évolution se cache la démographie. Le nombre d'actifs âgés de 15 à 64 ans ne cesse de diminuer en Allemagne. Rien que d'ici 2035, leur nombre diminuera de près de douze pour cent. La situation est similaire en Italie ou au Japon. Aux États-Unis, en revanche, aucune pénurie de main-d'œuvre n'est en vue.

Une amélioration n'est guère en vue pour l'économie allemande. Il n'existe pas de consensus social (ni même politique) en faveur d'un recul de l'âge de la retraite. Des solutions créatives sont nécessaires. Outre une politique d'immigration plus efficace, une « politique de l'offre » attrayante pour les seniors serait possible. Par exemple, une exonération fiscale pour les retraités qui souhaitent continuer à travailler.

Peu de chômeurs et sept pour cent de salaire en plus depuis le début de l'année, selon l'Atlanta Wage Index. Certains économistes voient certes des signes de récession aux Etats-Unis. Mais jusqu'à présent, la situation semble tout à fait supportable pour de nombreux citoyens – d'autant plus que les augmentations de salaire aideront probablement autant la conjoncture que les aides financières généreuses versées aux travailleurs américains pendant la pandémie de Corona.

En Allemagne, malgré quelques négociations salariales, les salaires réels sont toujours nettement inférieurs à ceux du même trimestre de l'année précédente. Le pouvoir d'achat a baissé chez nous, même si le gouvernement tente de compenser la hausse des prix de l'énergie par plusieurs aides. Le risque de récession augmente donc. Néanmoins, la raréfaction de la main-d'œuvre due à la démographie devrait, à moyen terme, accroître la pression sur les salaires et déclencher ainsi des effets de second tour qui consolideront l'inflation.

Il est toutefois difficile d'imaginer une lutte efficace contre l'inflation sans récession. Cela peut assurer un nettoyage – des modèles d'entreprise qui ne tenaient auparavant souvent que grâce aux taux d'intérêt bas, de sorte qu'il y a plus de ressources disponibles pour de meilleures idées. Les innovations, qui s'imposent souvent plus facilement dans de telles périodes, sont donc un grand espoir. Les entreprises se réinventent dans les périodes difficiles – et peuvent s'en sortir mieux à long terme.

INFORMATIONS JURIDIQUES

Les informations et évaluations contenues ne représentent en aucun cas des conseils de placement. Les informations contenues et les avis, exprimés dans le présent document, sont des évaluations de Flossbach von Storch Invest S.A. au moment de la publication. Ils peuvent être modifiés à tout moment sans notification préalable. Les informations relatives à l’évolution des marchés reflètent l’avis et les futures attentes de Flossbach von Storch Invest S.A. Mais les évolutions effectives et les résultats peuvent fortement diverger des attentes. Toutes les informations ont été regroupées avec grand soin. La valeur de tout placement peut augmenter ou baisser et vous percevrez éventuellement moins d’argent que le montant investi.

Il ne s’agit pas d’une offre d’achat ou de souscription de titres. Ces informations ne constituent pas des conseils d’investissement ou d’autres recommandations. La valeur d’un placement peut fluctuer à la baisse ou à la hausse et il se peut que vous ne receviez pas le montant investi. Avant de faire un placement, vous devriez en parler à votre conseiller.

Le présent document est soumise au droit d‘auteur, au droit des marques et au droit de propriété industrielle. La reproduction, la diffusion, la mise à disposition pour consultation ou la mise en ligne (transfer vers d‘autres sites Internet) de tout ou partie de la vidéo, sous forme modifiée ou non, n‘est autorisée qu‘avec l‘autorisation écrite préalable de Flossbach von Storch Invest S.A. L‘étendue de l‘autorisation doit alors être respectée et une référence doit être faite à l‘origine de la reproduction et aux droits de la Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch Invest. Tous droits réservés.