28.01.2022 -

La dette publique bat tous les records. Cela n'a guère de conséquences - grâce à la banque centrale. Comment les Etats européens restent solvables grâce au "recyclage de la dette".

Un joli pactole qui devrait encore se multiplier considérablement. La dette italienne s'élevait à 2.573.468.400.000 euros à la fin de l'année 2020. Peu après, en février 2021, Mario Draghi, ancien président de la Banque centrale européenne, a pris ses fonctions de Premier ministre italien.

Draghi a hérité de la deuxième plus grande dette de la zone euro. En chiffres absolus, la France était en tête, avec une dette publique qui s'élevait alors à 2 649 milliards d'euros. Par rapport au produit intérieur brut (PIB), l'Italie occupait la deuxième place derrière la Grèce. Ainsi, la dette publique italienne s'élevait à 156 pour cent du PIB, tandis que la dette publique grecque s'élevait à 206 pour cent du PIB fin 2020.

On pourrait penser que les montagnes de dettes auraient déjà constitué un motif d'inquiétude l'année dernière. Une raison pour des réformes politiques, une politique budgétaire équilibrée à long terme. Mais il en a été autrement, le nouveau Premier ministre italien a posé à l'époque, en tant que président de la BCE, la première pierre d'une capacité d'endettement exceptionnelle des Etats de la zone euro.

L'indépendance de la Banque centrale européenne (BCE) est définie dans le traité sur le fonctionnement de l'Union européenne et dans les statuts du Système européen de banques centrales. Un élément central de cette indépendance est que la politique monétaire ne peut pas financer directement les finances publiques. Et ce pour une bonne raison, car sinon le risque de mauvaises incitations serait grand.

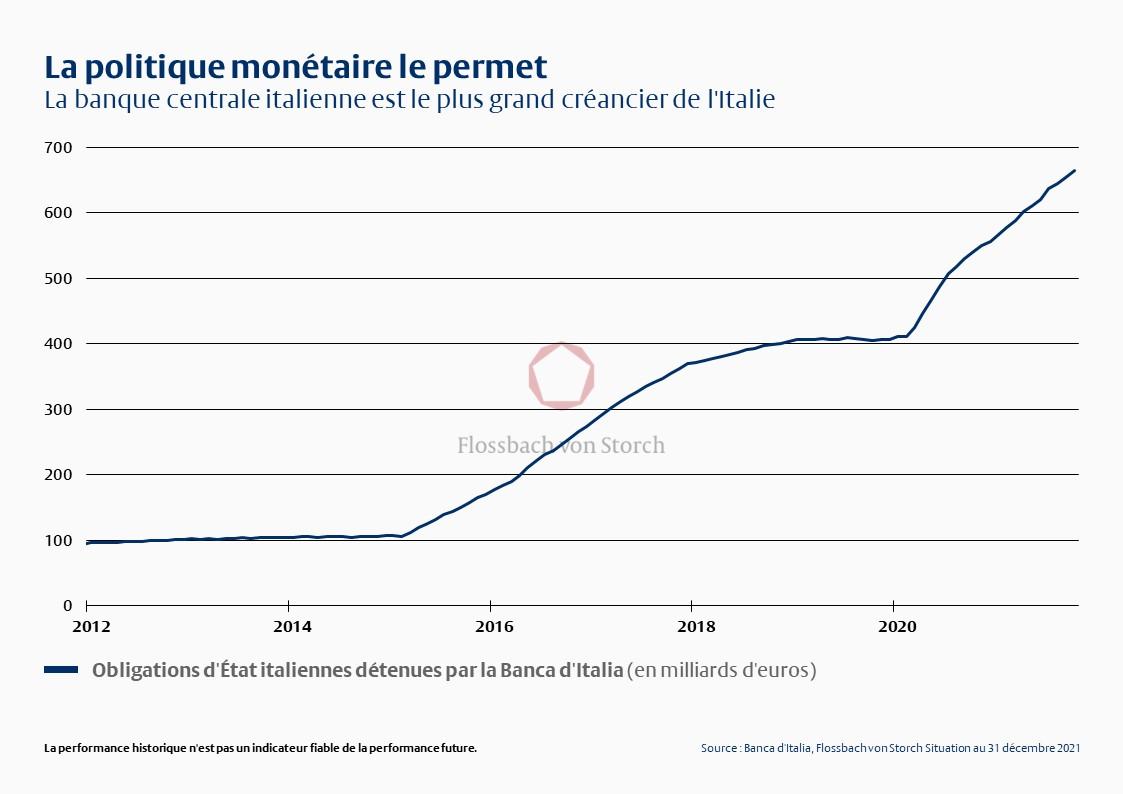

Une proximité marquée entre les banques centrales et la politique fiscale n'est pas souhaitable depuis de nombreuses décennies déjà. Le fait que Mario Draghi, qui a occupé le poste de président de la BCE pendant huit ans à partir de novembre 2011, se soit reconverti dans la politique fiscale et agisse désormais en tant que Premier ministre italien, est pour le moins un détail piquant. Notamment parce qu'il n'était pas n'importe quel président de la BCE. Draghi a pris les rênes en pleine crise de l'euro et a lancé en janvier 2015 des achats d'obligations d'État de plusieurs milliards. Sous sa direction, le portefeuille d'obligations d'État italiennes détenu par la Banca d'Italia a augmenté de 300 milliards d'euros pour atteindre un peu plus de 400 milliards d'euros à la fin de son mandat.

La successeure de Draghi, Christine Lagarde, qui a pris le relais le 1er novembre 2019, n'a eu qu'à réactiver la boîte à outils de son prédécesseur au début de la pandémie pour faire tout ce qui était possible en termes de politique monétaire pour lutter économiquement contre la crise de Corona. Résultat : fin octobre dernier, la Banca d'Italia détenait 664 milliards d'euros de titres publics italiens (voir graphique). Cela représentait 24,5 pour cent de la dette publique italienne.

Comme l'Eurosystème achète actuellement d'autres obligations d'État et qu'il ne devrait pas commencer à réinvestir une partie des portefeuilles d'obligations d'État arrivant à échéance avant 2025 au plus tôt, cela pèse de facto sensiblement sur la montagne de dettes des États de la zone euro. Après tout, le paiement des intérêts sur les dettes publiques génère des revenus d' intérêt pour les banques centrales, qui peuvent être reversés aux États sous forme de distribution de bénéfices.

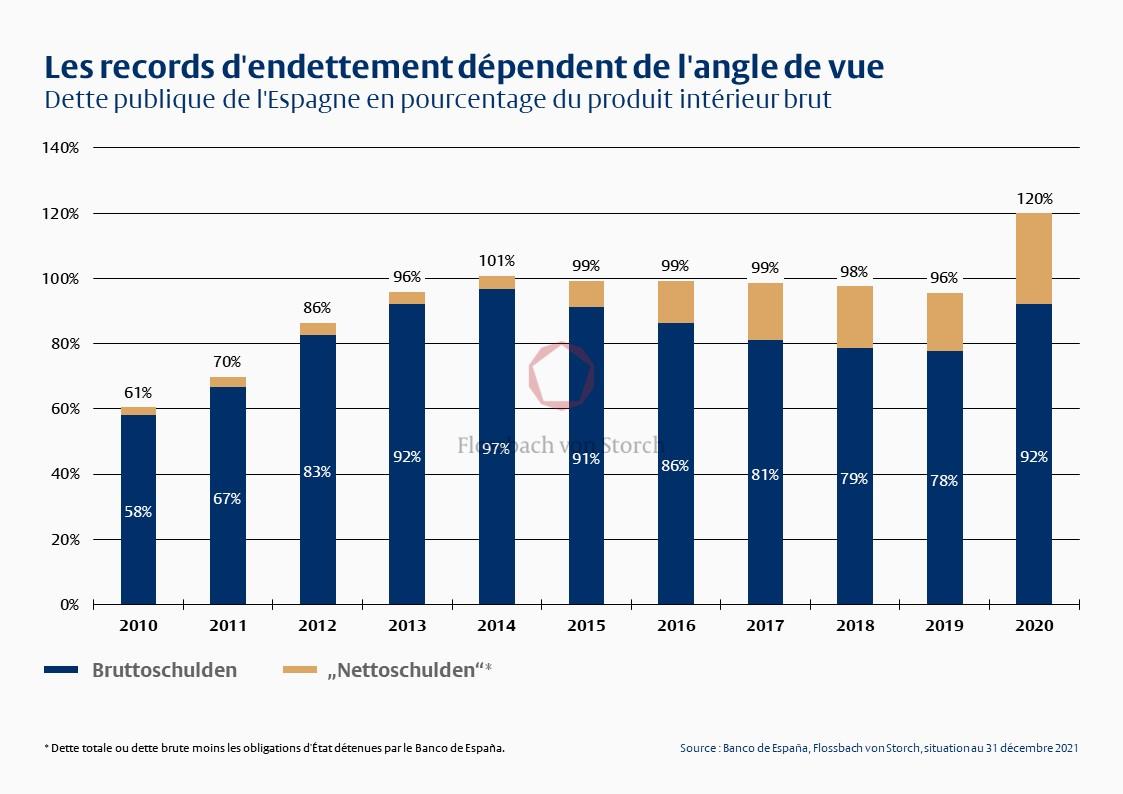

Une économie circulaire parfaite du point de vue des États : le « recyclage de la dette » en quelque sorte. Le recyclage de la dette réduit alors aussi sensiblement le taux d'endettement des Etats de la zone euro, si l'on déduit les portefeuilles d'obligations d'Etat de l'Eurosystème des dettes publiques.

Selon ce calcul, l'Espagne n'aurait par exemple pas battu son record d'endettement par rapport au PIB en 2020, mais en 2014. A l'époque, la « dette nette » (dette brute moins les avoirs en obligations d'Etat de la banque centrale) s'élevait à 97 pour cent du PIB. Fin 2020, elle ne représentait "que" 92 pour cent du PIB, soit nettement moins que la dernière dette publique effectivement déclarée de 120 pour cent du PIB (voir graphique).

A cela s'ajoute le fait que le niveau des taux d'intérêt est aujourd'hui nettement plus bas qu'en 2014. Alors qu'en 2014, un emprunt d'Etat espagnol à dix ans se négociait encore par moments à plus de trois pour cent, il n'y a même plus aujourd'hui un pour cent d'intérêts annuels à payer.

La capacité de remboursement de la dette de nombreux États est donc actuellement incomparablement plus élevée qu'il y a quelques années. Au vu des circonstances accompagnant la politique monétaire, les records d'endettement vus dans la pandémie semblent donc presque « inoffensifs ». Reste à savoir combien de temps la politique monétaire expansive, qui est en fin de compte aussi une politique fiscale déguisée, se poursuivra. Des risques et des effets secondaires ne sont pas exclus, notamment l'inflation et des taux d'intérêt réels négatifs pour les épargnants.

INFORMATIONS JURIDIQUES

Les informations et évaluations contenues ne représentent en aucun cas des conseils de placement. Les informations contenues et les avis, exprimés dans le présent document, sont des évaluations de Flossbach von Storch Invest S.A. au moment de la publication. Ils peuvent être modifiés à tout moment sans notification préalable. Les informations relatives à l’évolution des marchés reflètent l’avis et les futures attentes de Flossbach von Storch Invest S.A. Mais les évolutions effectives et les résultats peuvent fortement diverger des attentes. Toutes les informations ont été regroupées avec grand soin. La valeur de tout placement peut augmenter ou baisser et vous percevrez éventuellement moins d’argent que le montant investi.

Il ne s’agit pas d’une offre d’achat ou de souscription de titres. Ces informations ne constituent pas des conseils d’investissement ou d’autres recommandations. La valeur d’un placement peut fluctuer à la baisse ou à la hausse et il se peut que vous ne receviez pas le montant investi. Avant de faire un placement, vous devriez en parler à votre conseiller.

Le présent document est soumise au droit d‘auteur, au droit des marques et au droit de propriété industrielle. La reproduction, la diffusion, la mise à disposition pour consultation ou la mise en ligne (transfer vers d‘autres sites Internet) de tout ou partie de la vidéo, sous forme modifiée ou non, n‘est autorisée qu‘avec l‘autorisation écrite préalable de Flossbach von Storch Invest S.A. L‘étendue de l‘autorisation doit alors être respectée et une référence doit être faite à l‘origine de la reproduction et aux droits de la Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch Invest. Tous droits réservés.