29.04.2022 -

Plus d'inflation, une dette publique plus élevée, des taux d' intérêt réels encore plus bas - les bouleversements géopolitiques ont des conséquences pour les investisseurs.

Avec l'invasion des troupes russes en Ukraine, le monde a changé, et pas seulement sur le plan politique. Les conséquences économiques du conflit, compte tenu des sanctions imposées, ne doivent pas non plus être sous-estimées.

Beaucoup d'entre vous connaissent déjà notre vision du monde en matière de stratégie d'investissement. Pour les investisseurs qui souhaitent se constituer un patrimoine à long terme, nous avons résumé ici ce que nous considérons comme les évolutions économiques réellement pertinentes. Des dettes publiques élevées et une croissance probablement durablement faible de l'économie mondiale en font partie, tout comme des taux d'intérêt durablement bas et une inflation en nette hausse depuis quelque temps. Dans un tel contexte, la seule préservation de la valeur réelle du patrimoine est tout sauf profane ; il faut, selon nous, un portefeuille robuste avec des entreprises solides et résistantes. Il s'avère aujourd'hui que les évolutions actuelles accélèrent les tendances dont nous partons ici.

D'une part, la guerre devrait continuer à augmenter la dette publique dans de nombreux pays. D'autre part, la guerre agit comme un accélérateur de l'inflation, ce qui devrait affecter différemment les différentes régions. Alors que l'Europe s'arme surtout pour faire face à la hausse des prix de l'énergie, c'est probablement la hausse des prix du blé qui posera problème dans de nombreux pays émergents. Le prix du pain est un sujet très sensible, surtout dans les pays arabes, où une bonne partie du blé d'exportation ukrainien a été livrée jusqu'à présent. L'Égypte a donc annoncé le gel de ce prix. Car s'il est trop élevé, cela peut mettre en danger la stabilité politique de certains pays déjà fragiles politiquement.

En Europe et aux États-Unis, les prix de l'énergie ont déjà nettement augmenté avant l'attaque des troupes de Poutine, ce qui a fait grimper l'inflation. Avec les sanctions économiques liées à cette guerre, la pression sur les prix devrait encore augmenter sensiblement, surtout en Europe. Pour les syndicats aussi, il est donc clair que l'inflation est venue pour rester. Les accords tarifaires plus élevés et les effets de second tour sont au centre de l'attention. Et ces derniers font en sorte que le niveau élevé de l'inflation continue à se consolider.

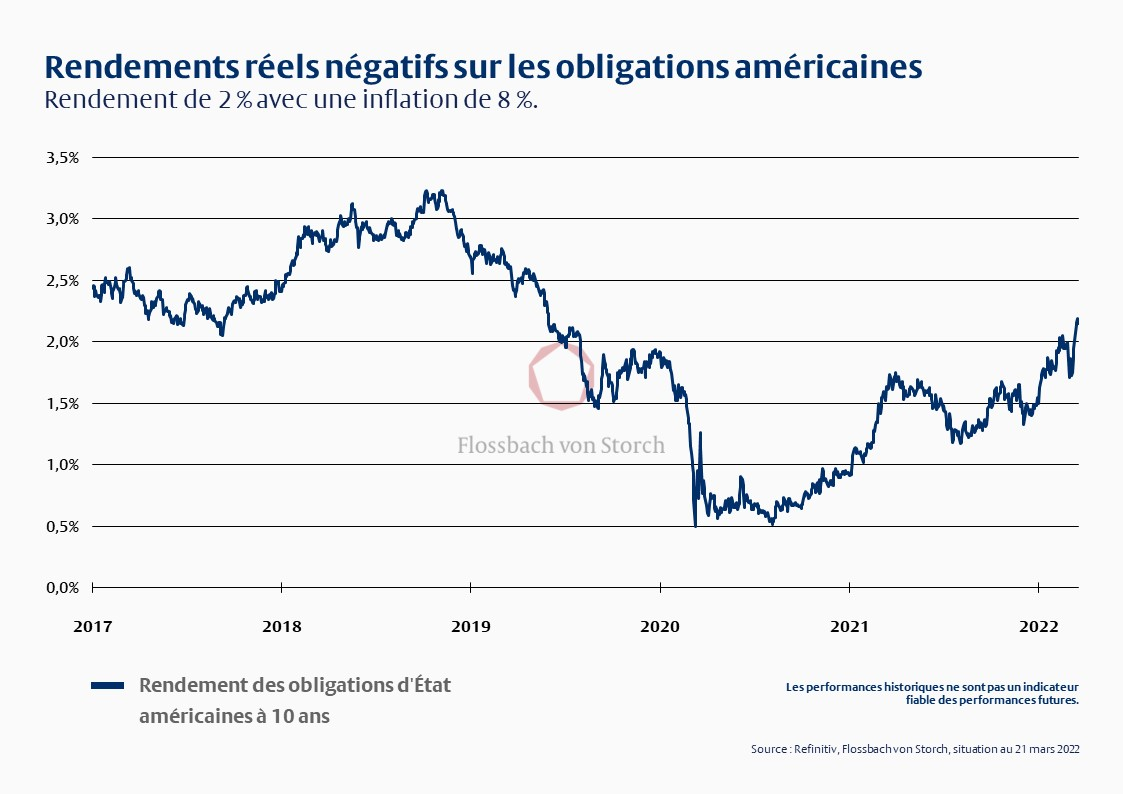

Aux États-Unis, le pouvoir des syndicats est nettement moins important qu'en Europe ; les salaires doivent généralement être convenus individuellement. Ici, le nombre élevé de démissions d'employés qui cherchent ensuite un nouvel emploi (souvent mieux rémunéré) montre que le pouvoir de négociation des salariés et donc la pression sur les salaires augmentent. La Réserve fédérale américaine a déjà annoncé plusieurs hausses des taux d'intérêt afin d'endiguer l'inflation. Le taux d'intérêt augmente, du moins en termes nominaux. Mais la différence entre l'inflation et le taux d'intérêt reste élevée aux Etats-Unis également, et le taux d'intérêt réel est par conséquent négatif.

La Banque centrale européenne (BCE) fait de toute façon preuve de retenue en matière de hausse des taux d'intérêt, même si les taux d'inflation ont récemment fortement augmenté dans la zone euro. Récemment, la BCE a adapté ses prévisions d'inflation, qui semblent toutefois dépassées. Pour 2023, elle s'attend à une inflation de 2,1 pour cent, et pour 2024, de 1,9 pour cent seulement.

Dans cette situation critique, les Etats européens ne vont pas cesser de soutenir l'économie. L'industrie d'exportation, par exemple. De plus, des aides à la reconstruction pour les destructions dues à la guerre en Ukraine seront un jour nécessaires. Il y a donc peu d'espoir que la politique de dépenses expansive de la zone euro change. Malgré la hausse probable de l'inflation, nous pensons donc que les taux d'intérêt réels devront rester bas à long terme.

Compte tenu de la guerre, des sanctions et de la persistance d'une inflation élevée, il faut également s'attendre à des réductions de la croissance mondiale. On parle beaucoup de stagflation, voire de « contraction de l'inflation », c'est-à-dire d'une économie qui, malgré une inflation élevée, ne croît plus ou se contracte même, comme dans les années 1970. Le remède consistait alors en un taux d'intérêt supérieur à l'inflation. Mais cela n'est plus possible aujourd'hui pour les raisons évoquées.

Que signifient ces changements pour les investisseurs ? Compte tenu des taux d'intérêt réels (considérablement) négatifs, ce n'est pas une bonne idée de simplement « parquer » de l'argent ou d'investir dans des obligations classiques qui doivent être conservées jusqu'à l'échéance. Actuellement, les investisseurs perdraient ainsi souvent de l'argent, et pas seulement en termes réels. Ou comme l'a dit Warren Buffett : « Le plus grand risque (pour les investisseurs) est de ne pas être investi ».

Mais nous ne pensons pas non plus que le vaste marché des actions soit la solution à l'heure actuelle. Seuls des titres soigneusement sélectionnés d'entreprises disposant d'un pouvoir de fixation des prix offrent encore des opportunités à long terme en cas de menace de stagflation. Solvabilité , flexibilité, gestion intègre et modèles d'entreprise attrayants, voilà ce qui compte. En revanche, nous déconseillons plutôt les entreprises dont l'évolution dépend fortement de la conjoncture. Dans ce cas, les cours risquent de s'envoler (et pas seulement dans le contexte actuel).

INFORMATIONS JURIDIQUES

Les informations et évaluations contenues ne représentent en aucun cas des conseils de placement. Les informations contenues et les avis, exprimés dans le présent document, sont des évaluations de Flossbach von Storch Invest S.A. au moment de la publication. Ils peuvent être modifiés à tout moment sans notification préalable. Les informations relatives à l’évolution des marchés reflètent l’avis et les futures attentes de Flossbach von Storch Invest S.A. Mais les évolutions effectives et les résultats peuvent fortement diverger des attentes. Toutes les informations ont été regroupées avec grand soin. La valeur de tout placement peut augmenter ou baisser et vous percevrez éventuellement moins d’argent que le montant investi.

Il ne s’agit pas d’une offre d’achat ou de souscription de titres. Ces informations ne constituent pas des conseils d’investissement ou d’autres recommandations. La valeur d’un placement peut fluctuer à la baisse ou à la hausse et il se peut que vous ne receviez pas le montant investi. Avant de faire un placement, vous devriez en parler à votre conseiller.

Le présent document est soumise au droit d‘auteur, au droit des marques et au droit de propriété industrielle. La reproduction, la diffusion, la mise à disposition pour consultation ou la mise en ligne (transfer vers d‘autres sites Internet) de tout ou partie de la vidéo, sous forme modifiée ou non, n‘est autorisée qu‘avec l‘autorisation écrite préalable de Flossbach von Storch Invest S.A. L‘étendue de l‘autorisation doit alors être respectée et une référence doit être faite à l‘origine de la reproduction et aux droits de la Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch Invest. Tous droits réservés.